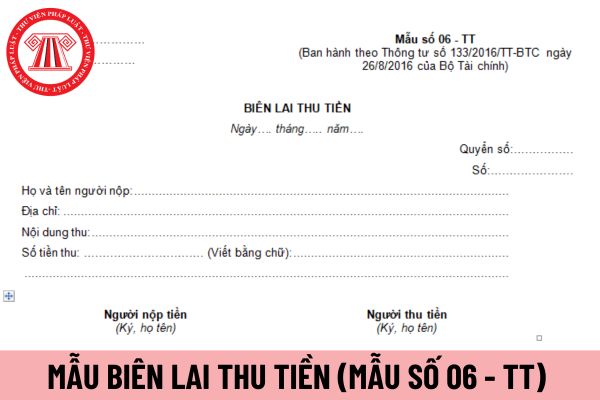

Mẫu biên lai thu tiền áp dụng đối với doanh nghiệp vừa và nhỏ mới nhất hiện nay được quy định như thế nào?

Mẫu biên lai thu tiền áp dụng đối với doanh nghiệp vừa và nhỏ được hướng dẫn theo Mẫu số 06 - TT ban hành theo Thông tư 133/2016/TT-BTC.

Tải mẫu biên lai thu tiền áp dụng đối với doanh nghiệp vừa và nhỏ mới nhất hiện nay. Tải về

Mẫu

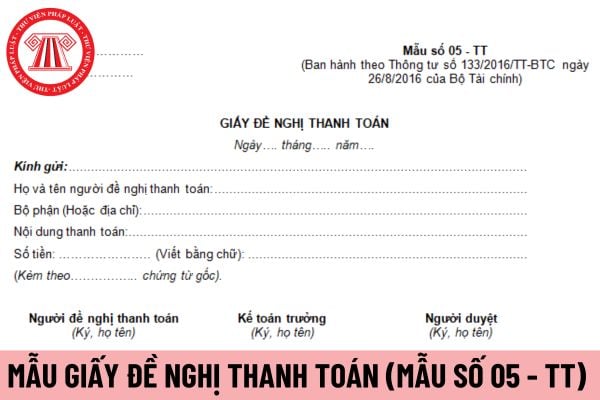

Mẫu giấy đề nghị thanh toán áp dụng cho doanh nghiệp vừa và nhỏ mới nhất hiện nay được quy định như thế nào?

Mẫu giấy đề nghị thanh toán áp dụng cho doanh nghiệp vừa và nhỏ được hướng dẫn tại Mẫu số 05 - TT ban hành theo Thông tư 133/2016/TT-BTC.

Tải mẫu giấy đề nghị thanh toán áp dụng cho doanh nghiệp vừa và nhỏ mới nhất hiện nay. Tải về

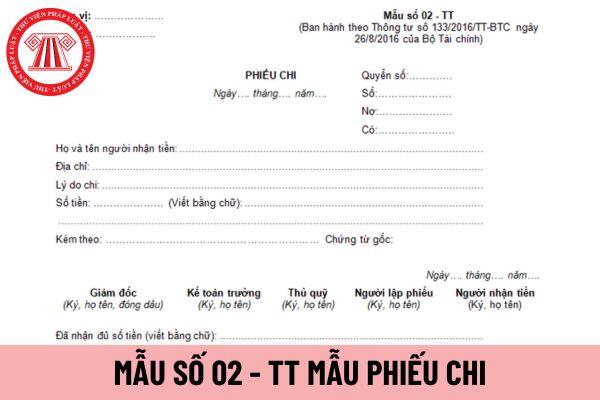

Mẫu phiếu chi áp dụng đối với doanh nghiệp vừa và nhỏ mới nhất hiện nay được quy định như thế nào?

Mẫu phiếu chi áp dụng đối với doanh nghiệp vừa và nhỏ được hướng dẫn theo Mẫu số 02 - TT ban hành theo Thông tư 133/2016/TT-BTC.

Tải mẫu phiếu chi áp dụng đối với doanh nghiệp vừa và nhỏ mới nhất hiện nay. Tải về

Mẫu phiếu chi áp dụng đối với

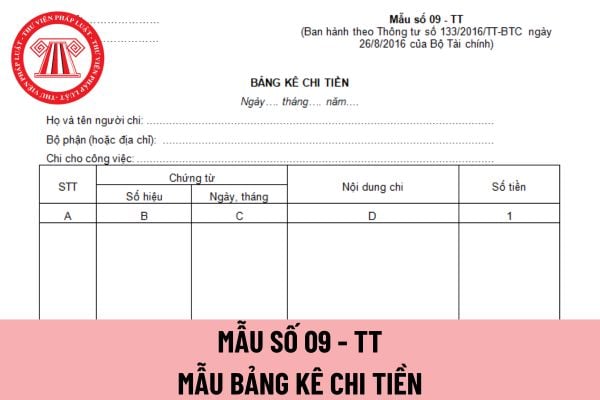

Xin hỏi, mẫu bảng kê chi tiền áp dụng cho doanh nghiệp vừa và nhỏ mới nhất hiện nay được hướng dẫn như thế nào? Hướng dẫn cách ghi mẫu bảng kê chi tiền đúng nhất? Đây là câu hỏi của anh T.T đến từ Vĩnh Long.

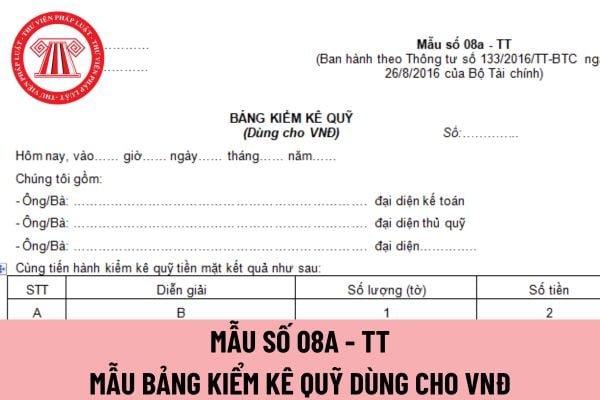

Mẫu bảng kiểm kê quỹ dùng cho VNĐ đối với doanh nghiệp vừa và nhỏ mới nhất hiện nay được quy định như thế nào?

Mẫu bảng kiểm kê quỹ dùng cho VNĐ đối với doanh nghiệp vừa và nhỏ mới nhất hiện nay được thực hiện theo Mẫu số 08a - TT ban hành theo Thông tư 133/2016/TT-BTC.

Tải mẫu bảng kiểm kê quỹ dùng cho VNĐ đối với doanh nghiệp vừa và nhỏ mới

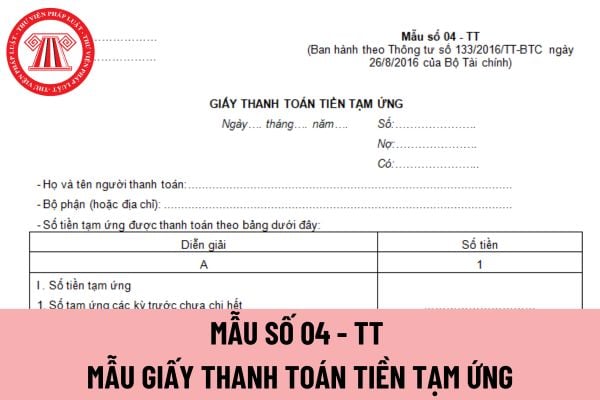

Mẫu giấy thanh toán tiền tạm ứng áp dụng cho doanh nghiệp vừa và nhỏ mới nhất được quy định như thế nào? Hướng dẫn cách điền mẫu giấy thanh toán tiền tạm ứng? Đây là câu hỏi của anh T.T đến từ Bình Dương.

Tiền tạm ứng cho nhân viên được hạch toán thông qua tài khoản kế toán nào?

Căn cứ Điều 22 Thông tư 200/2014/TT-BTC quy định như sau:

Tài khoản 141 - Tạm ứng

1. Nguyên tắc kế toán

a) Tài khoản này dùng để phản ánh các khoản tạm ứng của doanh nghiệp cho người lao động trong doanh nghiệp và tình hình thanh toán các khoản tạm ứng đó.

b) Khoản

Có phải nộp phí khi sử dụng Hệ thống thông tin quốc gia về đất đai không?

Căn cứ theo Điều 4 Thông tư 56/2024/TT-BTC quy định như sau:

Mức thu, miễn phí

1. Mức thu phí khai thác và sử dụng tài liệu đất đai từ Hệ thống thông tin quốc gia về đất đai quy định tại Phụ lục ban hành kèm theo Thông tư này.

Trường hợp Bộ trưởng Bộ Công an, Bộ trưởng

Mẫu phiếu thu tiền mặt dành cho doanh nghiệp siêu nhỏ được quy định như thế nào?

Hiện nay mẫu phiếu thu tiền mặt dành cho doanh nghiệp siêu nhỏ được quy định tại Mẫu số 01-TT ban hành kèm theo Thông tư 132/2018/TT-BTC, cụ thể như sau:

Tải mẫu phiếu thu tiền mặt dành cho doanh nghiệp siêu nhỏ: tại

Hướng dẫn phương pháp lập và trách nhiệm ghi

Công nghệ quy định về đo lường đối với phương tiện đo nhóm 2;

- Thông tư số 40/2017/TT-BTC ngày 28 tháng 4 năm 2017 của Bộ trưởng Bộ Tài chính quy định chế độ công tác phí, chế độ hội nghị;

- Thông tư liên tịch số 55/2015/TTLT-BTC-BKHCN ngày 22 tháng 4 năm 2015 của Bộ trưởng Bộ Tài chính và Bộ trưởng Bộ Khoa học và Công nghệ hướng dẫn định mức xây

) Chứng nhận thu hồi đăng ký, biển số xe.

Như vậy, theo quy định nêu trên thì giấy tờ phải xuất trình khi làm thủ tục sang tên xe bao gồm:

- Giấy khai đăng ký xe;

- Giấy tờ của chủ xe quy định tại Điều 10 Thông tư 24/2023/TT-BTC;

- Chứng từ chuyển quyền sở hữu xe quy định tại khoản 2 Điều 11 Thông tư 24/2023/TT-BTC;

- Chứng từ lệ phí trước bạ theo

Các khoản chi phí cho việc dự trữ quốc gia được quy định cụ thể tại Thông tư 145/2013/TT-BTC như sau:

Các khoản chi phí dùng cho việc dự trữ quốc gia

Chi phí bảo hiểm đối với kho, hàng dự trữ quốc gia

Căn cứ quy định tại Điều 10 Thông tư 145/2013/TT-BTC, chi phí bảo hiểm đối với kho, hàng dự trữ quốc gia được quy định cụ thể như sau:

(1

Tổ chức, cá nhân nước ngoài tại Việt Nam nào sẽ là người nộp thuế?

Theo quy định tại Điều 4 Thông tư 103/2014/TT-BTC hướng dẫn thực hiện nghĩa vụ thuế áp dụng đối với tổ chức, cá nhân nước ngoài kinh doanh tại Việt Nam hoặc có thu nhập phát sinh tại Việt Nam do Bộ trưởng Bộ Tài chính ban hành quy định về người nộp thuế cụ thể như sau:

"Điều 4

trưởng Bộ Giáo dục và Đào tạo ban hành

Thông tư 2/2022/TT-BNV hướng dẫn thực hiện điều chỉnh mức trợ cấp hằng tháng từ ngày 01/01/2022 đối với cán bộ xã, phường, thị trấn đã nghỉ việc theo Quyết định 130-CP và Quyết định 111-HĐBT do Bộ trưởng Bộ Nội vụ ban hành

Thông tư 01/2022/TT-BLĐTBXH hướng dẫn thu thập, lưu trữ, tổng hợp thông tin thị trường lao

Quy định chung về việc tiếp công dân của Bộ Tài chính?

Tại Mục I Nội quy tiếp công dân tại trụ sở cơ quan Bộ Tài chính ban hành kèm theo Quyết định 1127/QĐ-BTC năm 2022 quy định cụ thể như sau:

(1) Các đơn vị tại Trụ sở cơ quan Bộ Tài chính có trách nhiệm thực hiện tiếp công dân đến khiếu nại, tố cáo, kiến nghị, phản ánh về các vấn đề liên quan

Vì sao ngày 16/11 là Ngày truyền thống ngành Hậu cần Quân khu 4? Năm nay kỷ niệm lần thứ bao nhiêu?

Ngày truyền thống được giải thích theo quy định tại khoản 2 Điều 3 Nghị định 111/2018/NĐ-CP như sau:

Ngày truyền thống là ngày đánh dấu một sự kiện đáng ghi nhớ, quá trình hình thành hoặc phát triển được ghi nhận, có tính kế thừa, liên tục.

Ngày

Trong cơ sở giáo dục mầm non thì giáo dục kiến thức và kỹ năng bảo đảm an toàn cho trẻ em được quy định như thế nào?

Căn cứ theo Điều 7 Thông tư 45/2021/TT-BGDĐT quy định như sau:

Giáo dục kiến thức, kỹ năng bảo đảm an toàn cho trẻ em

1. Lồng ghép giáo dục trẻ em kiến thức, kỹ năng tự bảo vệ bản thân, phòng tránh xâm hại trong các hoạt động

cứ vào điều kiện thực tế, Thủ tướng Chính phủ quyết định cụ thể ngày nghỉ quy định tại điểm b và điểm đ khoản 1 Điều này.

Theo như quy định trên, người lao động sẽ được nghỉ Tết Âm Lịch 05 ngày theo quy định của Bộ Luật Lao động.

Đồng thời căn cứ theo quy định tại Điều 111 Bộ luật Lao động 2019 quy định như sau:

Nghỉ hằng tuần

1. Mỗi tuần, người

tải hành khách cố định trên tuyến vận tải thủy từ bờ ra đảo

...

1.8. Phí, lệ phí: Không có.

1.9. Tên mẫu đơn, mẫu tờ khai hành chính:

- Bản đăng ký hoạt động vận tải hành khách cố định trên tuyến vận tải thủy từ bờ ra đảo.

- Văn bản chấp thuận.

1.10. Yêu cầu hoặc điều kiện thực hiện TTHC: Không có.

1.11. Căn cứ pháp lý của thủ tục hành chính

:

+ Chứng từ khấu trừ thuế thu nhập cá nhân tự in trên máy tính (ví dụ ký hiệu AB/2010/T) theo quy định tại Thông tư 37/2010/TT-BTC ngày 18/3/2010 của Bộ Tài chính hướng dẫn về việc phát hành, sử dụng, quản lý chứng từ khấu trừ thuế thu nhập cá nhân tự in trên máy tính (và văn bản sửa đổi, bổ sung là Quyết định 814/QĐ-BTC ngày 15/4/2010) hoặc được cấp

Mẫu biên lai thu tiền áp dụng đối với doanh nghiệp vừa và nhỏ mới nhất hiện nay được quy định như thế nào?

13:57 | 21/09/2023

Mẫu biên lai thu tiền áp dụng đối với doanh nghiệp vừa và nhỏ mới nhất hiện nay được quy định như thế nào?

13:57 | 21/09/2023