chính như sau:

Thời hiệu xử lý vi phạm hành chính

1. Thời hiệu xử phạt vi phạm hành chính được quy định như sau:

a) Thời hiệu xử phạt vi phạm hành chính là 01 năm, trừ các trường hợp sau đây:

Vi phạm hành chính về kế toán; hóa đơn; phí, lệ phí; kinh doanh bảo hiểm; quản lý giá; chứng khoán; sở hữu trí tuệ; xây dựng; thủy sản; lâm nghiệp; điều tra

vi phạm hành chính được quy định như sau:

a) Thời hiệu xử phạt vi phạm hành chính là 01 năm, trừ các trường hợp sau đây:

Vi phạm hành chính về kế toán; hóa đơn; phí, lệ phí; kinh doanh bảo hiểm; quản lý giá; chứng khoán; sở hữu trí tuệ; xây dựng; thủy sản; lâm nghiệp; điều tra, quy hoạch, thăm dò, khai thác, sử dụng nguồn tài nguyên nước; hoạt

thời hiệu xử phạt vi phạm hành chính như sau:

Thời hiệu xử lý vi phạm hành chính

1. Thời hiệu xử phạt vi phạm hành chính được quy định như sau:

a) Thời hiệu xử phạt vi phạm hành chính là 01 năm, trừ các trường hợp sau đây:

Vi phạm hành chính về kế toán; hóa đơn; phí, lệ phí; kinh doanh bảo hiểm; quản lý giá; chứng khoán; sở hữu trí tuệ; xây dựng

Điều 1 Luật Xử lý vi phạm hành chính sửa đổi 2020 quy định về thời hiệu xử phạt vi phạm hành chính như sau:

Thời hiệu xử lý vi phạm hành chính

1. Thời hiệu xử phạt vi phạm hành chính được quy định như sau:

a) Thời hiệu xử phạt vi phạm hành chính là 01 năm, trừ các trường hợp sau đây:

Vi phạm hành chính về kế toán; hóa đơn; phí, lệ phí; kinh doanh

Điều 1 Luật Xử lý vi phạm hành chính sửa đổi 2020 quy định về thời hiệu xử phạt vi phạm hành chính như sau:

Thời hiệu xử lý vi phạm hành chính

1. Thời hiệu xử phạt vi phạm hành chính được quy định như sau:

a) Thời hiệu xử phạt vi phạm hành chính là 01 năm, trừ các trường hợp sau đây:

Vi phạm hành chính về kế toán; hóa đơn; phí, lệ phí; kinh doanh

khoản 4 Điều 1 Luật Xử lý vi phạm hành chính sửa đổi 2020 quy định về thời hiệu xử phạt vi phạm hành chính như sau:

Thời hiệu xử lý vi phạm hành chính

1. Thời hiệu xử phạt vi phạm hành chính được quy định như sau:

a) Thời hiệu xử phạt vi phạm hành chính là 01 năm, trừ các trường hợp sau đây:

Vi phạm hành chính về kế toán; hóa đơn; phí, lệ phí; kinh

như sau:

a) Thời hiệu xử phạt vi phạm hành chính là 01 năm, trừ các trường hợp sau đây:

Vi phạm hành chính về kế toán; hóa đơn; phí, lệ phí; kinh doanh bảo hiểm; quản lý giá; chứng khoán; sở hữu trí tuệ; xây dựng; thủy sản; lâm nghiệp; điều tra, quy hoạch, thăm dò, khai thác, sử dụng nguồn tài nguyên nước; hoạt động dầu khí và hoạt động khoáng sản

đổi 2020, quy định như sau:

Thời hiệu xử lý vi phạm hành chính

1. Thời hiệu xử phạt vi phạm hành chính được quy định như sau:

a) Thời hiệu xử phạt vi phạm hành chính là 01 năm, trừ các trường hợp sau đây:

Vi phạm hành chính về kế toán; hóa đơn; phí, lệ phí; kinh doanh bảo hiểm; quản lý giá; chứng khoán; sở hữu trí tuệ; xây dựng; thủy sản; lâm

sau:

Thời hiệu xử lý vi phạm hành chính

1. Thời hiệu xử phạt vi phạm hành chính được quy định như sau:

a) Thời hiệu xử phạt vi phạm hành chính là 01 năm, trừ các trường hợp sau đây:

Vi phạm hành chính về kế toán; hóa đơn; phí, lệ phí; kinh doanh bảo hiểm; quản lý giá; chứng khoán; sở hữu trí tuệ; xây dựng; thủy sản; lâm nghiệp; điều tra, quy

Điều 1 Luật Xử lý vi phạm hành chính sửa đổi 2020 quy định về thời hiệu xử phạt vi phạm hành chính như sau:

Thời hiệu xử lý vi phạm hành chính

1. Thời hiệu xử phạt vi phạm hành chính được quy định như sau:

a) Thời hiệu xử phạt vi phạm hành chính là 01 năm, trừ các trường hợp sau đây:

Vi phạm hành chính về kế toán; hóa đơn; phí, lệ phí; kinh doanh

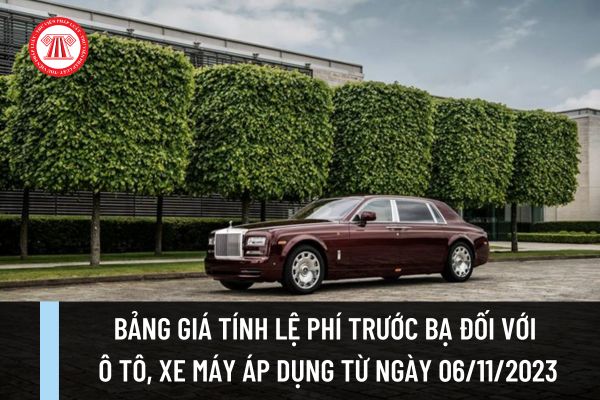

các đối tượng sau:

- Xe ô tô chở người từ 09 người trở xuống nhập khẩu

- Ô tô pick up, ô tô tải van

- Ô tô chở người từ 10 người trở lên

- Ô tô vận tải hàng hóa (trừ Ô tô pick up, ô tô tải van)

- Ô tô sản xuất trước năm 2000

- Xe máy, xe máy sản xuất trước năm 2000

Trong đó, giá tính lệ phí trước bạ của một số loại xe như Audi A1 là 871 triệu

xuất, buôn bán hàng giả là thuốc chữa bệnh, thuốc phòng bệnh (Điều 194)

- Tội sản xuất, buôn bán hàng giả là thức ăn dùng để chăn nuôi, phân bón, thuốc thú y, thuốc bảo vệ thực vật, giống cây trồng, vật nuôi (Điều 195)

-Tội đầu cơ (Điều 196)

- Tội trốn thuế (Điều 200);

- Tội in, phát hành, mua bán trái phép hóa đơn, chứng từ thu nộp ngân sách nhà

số nếu không lựa chọn nộp thuế theo phương pháp kê khai.

3. Cá nhân kinh doanh nộp thuế theo từng lần phát sinh không bắt buộc phải thực hiện chế độ kế toán, nhưng phải thực hiện việc lưu trữ hóa đơn, chứng từ, hợp đồng, hồ sơ chứng minh hàng hóa, dịch vụ hợp pháp và xuất trình kèm theo hồ sơ khai thuế theo từng lần phát sinh.

4. Cá nhân kinh

Việt Nam

1. Người Việt Nam làm công hưởng lương trong các đơn vị sử dụng lao động hoạt động hợp pháp trên lãnh thổ Việt Nam và người Việt Nam lao động tự do hợp pháp, không phân biệt nghề nghiệp, giới tính, tín ngưỡng, tán thành Điều lệ Công đoàn Việt Nam, tự nguyện sinh hoạt trong một tổ chức cơ sở của công đoàn, đóng đoàn phí theo quy định thì được

chở tiền; hệ thống giám định tiền; hệ thống máy huỷ tiền và hệ thống máy kiểm đếm phân loại đa chức năng.

- Tài sản cố định khác: Ô tô phục vụ công tác loại từ 4 đến 16 chỗ ngồi có số lượng mua sắm bằng hoặc lớn hơn 10 chiếc/lần mua sắm.

b) Đơn vị được giao làm chủ đầu tư và tổ chức mua sắm tài sản cố định theo phương thức tập trung:

- Cục Công

thương mại hoặc khi cổ phần hoá doanh nghiệp nhà nước có phát sinh lợi thế kinh doanh;

- Các khoản chi phí trả trước khác phục vụ cho hoạt động kinh doanh của nhiều kỳ kế toán.

Chi phí nghiên cứu và chi phí cho giai đoạn triển khai không đủ tiêu chuẩn ghi nhận là TSCĐ vô hình được ghi nhận ngay là chi phí sản xuất kinh doanh, không ghi nhận là chi phí

sát hoạt động của Quỹ cấp tỉnh. Có biện pháp đôn đốc các cơ quan, tổ chức, cá nhân thực hiện nghiêm túc trách nhiệm, nghĩa vụ nộp Quỹ cấp tỉnh theo quy định của pháp luật.

3. Căn cứ kế hoạch thu quỹ đã được phê duyệt hàng năm, cơ quan quản lý Quỹ cấp tỉnh tham mưu Ủy ban nhân dân cấp tỉnh về thanh tra thường xuyên và đột xuất việc chấp hành công tác

tiền thuế, tiền phạt, hoàn thuế;

+ Theo dõi, đôn đốc đối tượng nộp thuế, nộp đầy đủ kịp thời số thuế và số thu khác vào Kho bạc Nhà nước;

+ Tham gia quản lý thông tin người nộp thuế theo nhiệm vụ được giao;

+ Nắm rõ tình hình và kết quả hoạt động sản xuất kinh doanh, dịch vụ, ý thức chấp hành pháp luật thuế của đối tượng nộp thuế theo phạm vi quản

sữa mẹ dùng cho trẻ dưới 24 tháng tuổi, sản phẩm dinh dưỡng bổ sung dùng cho trẻ dưới 06 tháng tuổi; bình bú và vú ngậm nhân tạo.

5. Thuốc kê đơn; thuốc không kê đơn nhưng được cơ quan nhà nước có thẩm quyền khuyến cáo hạn chế sử dụng hoặc sử dụng có sự giám sát của thầy thuốc.

6. Các loại sản phẩm, hàng hóa có tính chất kích dục.

7. Súng săn và

đào tạo và được cụ thể hóa thành yêu cầu đối với giáo trình được thẩm định và đề xuất hiệu trưởng cơ sở đào tạo tổ chức xuất bản giáo trình. Hội đồng thẩm định chịu trách nhiệm trước cơ sở đào tạo, các cơ quan nhà nước có thẩm quyền, sự phù hợp về chuyên môn của giáo trình đã thẩm định và có trách nhiệm giải trình khi được yêu cầu.

- Căn cứ kết quả

Chủ rừng không báo cáo định kỳ về công tác phòng cháy và chữa cháy rừng theo quy định thì bị xử phạt thế nào?

10:33 | 30/09/2023

Chủ rừng không báo cáo định kỳ về công tác phòng cháy và chữa cháy rừng theo quy định thì bị xử phạt thế nào?

10:33 | 30/09/2023